Dans le secteur de l’immobilier et plus précisément celui du financement immobilier, il existe un acteur majeur spécialisé que l’on appelle le courtier. Tout le monde a déjà entendu parler de ce métier, et vous êtes en droit de vous demander s’il est nécessaire de faire appel à ses compétences, si cela va s’avérer être une opération rentable.

Si vous vous demandez s’il est avantageux de faire appel à un courtier immobilier, vous n’êtes pas seul. En effet, de nombreux acheteurs et vendeurs de biens immobiliers se posent la même question. Dans cet article, nous allons explorer les avantages et les inconvénients de travailler avec un professionnel de l’immobilier, en mettant l’accent sur les services offerts, les économies potentielles et le gain de temps. À travers des témoignages et des études de cas, découvrez comment un courtier immobilier peut faciliter votre transaction immobilière et vous aider à prendre la meilleure décision pour votre situation particulière.

Quels sont les avantages de s’adresser à un courtier immobilier ?

Quels sont les avantages de s’adresser à un courtier immobilier ?

Le courtier a plusieurs cartes en main qui lui permettent d’être une valeur ajoutée non négligeable pour ses clients emprunteurs…

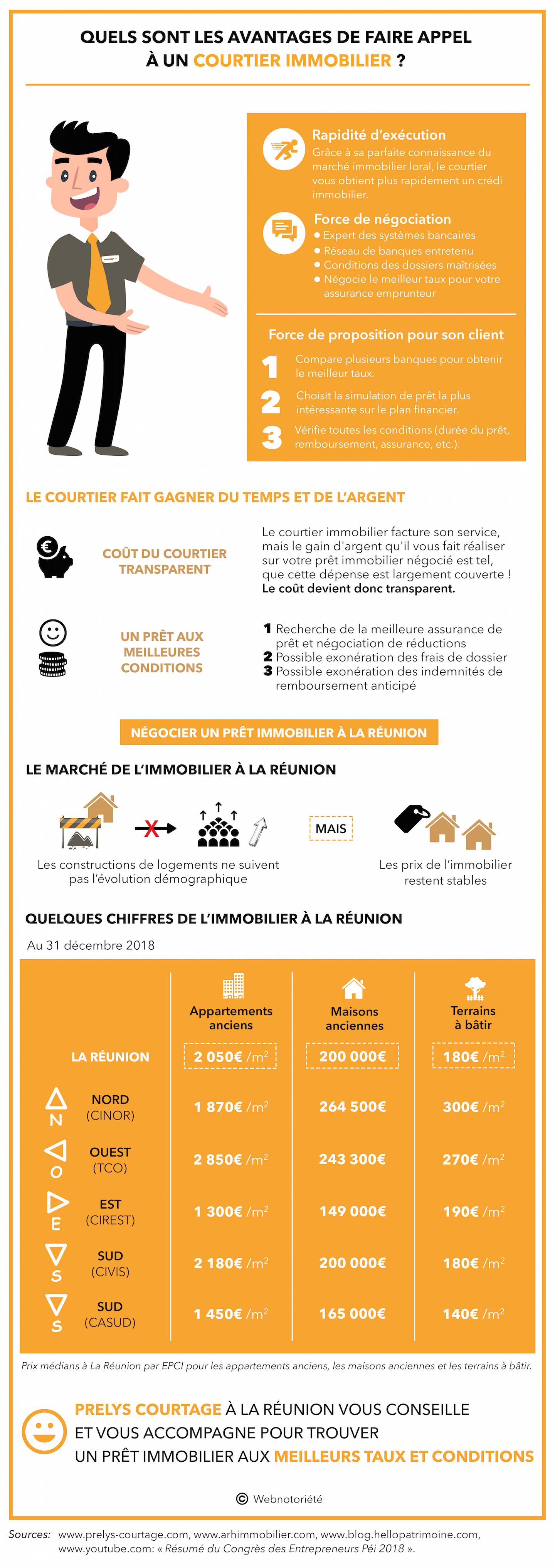

La rapidité d’exécution

Le courtier est demandé principalement pour des raisons de rapidité. Il peut arriver pour une raison ou pour une autre que l’emprunteur dispose de délais relativement courts pour concrétiser son achat immobilier. Qu’il s’agisse d’un particulier qui achète sa résidence principale ou un bien locatif, ou encore d’une SCI qui dispose déjà d’un parc et qui souhaite profiter de son cash flow pour développer son chiffre d’affaires. Tous ont besoin d’une réponse sûre du banquier afin de les financer. Ils pourront ainsi signer, généralement chez le notaire, l’acte notarié.

Pourquoi le courtier est-il plus rapide que l’emprunteur pour obtenir un crédit immobilier ? Tout simplement parce que c’est son métier. Il connaît tous les tenants et les aboutissants de l’ensemble du cycle financier afin de trouver dans les meilleurs délais un prêteur pour le projet immobilier. En tant qu’intermédiaire entre l’établissement financier et son client qui souhaite acquérir un appartement, une maison, un terrain ou même un château, il accompagne celui-ci pour défendre ses intérêts et réussir son financement.

La force de négociation

Le courtier immobilier présente un avantage majeur pour ce qui est de la négociation avec les banques :

- Le courtier immobilier dispose d’un réseau de banques dans son secteur géographique où il exerce et il entretient de bonnes relations avec les conseillers.

- Il connaît chacune des conditions que celles-ci émettent et modifient dans le temps. Il sait donc très rapidement quel est l’établissement financier avec lequel un dossier qui peut être compliqué pour l’un ne l’est pas forcément pour l’autre, et vice-versa.

- Aussi il est parfaitement au courant des conditions de taux dont son client va pouvoir bénéficier à chaque moment.

- Enfin, il est compétent pour négocier les conditions de taux de l’assurance du prêt immobilier au plus juste.

Le courtier immobilier est force de propositions pour son client :

- Ainsi, le courtier reviendra vers son client en lui présentant différentes propositions émanant de plusieurs banques.

- Celui-ci, en réponse aux conseils de son courtier qu’il suivra ou non, n’aura alors plus qu’à choisir la simulation de prêt qui lui semble la plus intéressante sur le plan financier, sur le taux du prêt, mais aussi sur celui de l’assurance décès invalidité et autres couvertures facultatives (chômage par exemple).

- Également il devra prêter attention aux conditions de durée du prêt, aux possibilités de remboursement anticipé partiel. Inversement s’il souhaite un jour réduire la mensualité il doit y penser au moment de la signature. Et bien sûr la plupart du temps pour les crédits d’achat de résidence principale, si la domiciliation des revenus est exigée ou non, si cela convient au client ou pas.

Le courtier immobilier va-t-il réellement faire gagner de l’argent à son client ?

Des préjugés quant aux frais du courtier immobilier

Vous êtes peut-être dans le cas de ces personnes méfiantes qui pensent que le courtier immobilier retient la simulation de prêt la plus intéressante sur le plan financier et qu’il la majore de quelques pourcents ou de quelques points. Finalement même si vous jugez qu’il est normal que ce travail accompli mérite salaire, vous ne pouvez vous empêcher de penser que si vous aviez fait ce travail de prospection et de négociation vous-même, vous auriez fait de grandes économies financières. Non, ce n’est pas de cette manière que travaille et se rémunère le courtier immobilier…

La rémunération du courtier immobilier

Dans un premier temps, il faut rappeler que la loi interdit à diverses professions, et c’est le cas pour le courtier immobilier, de demander toute forme de rémunération à son client. S’il n’est pas parvenu à obtenir serait-ce qu’une seule proposition de prêt, il aura perdu son temps et n’aura perçu aucun revenu.

Lorsque son client signe la proposition de prêt définitive chez le banquier, le courtier immobilier perçoit en effet une commission. Mais celle-ci ne correspond pas à une majoration du taux d’emprunt et du taux d’assurance. C’est simplement une commission entendue à l’avance entre la banque concernée et le professionnel. Elle varie en fonction du montant du financement, et des diverses autres conditions négociées au préalable entre les deux parties. Le courtier immobilier est donc un apporteur d’affaires pour la banque. Celle-ci n’aurait d’ailleurs sans doute jamais pu concrétiser ce prêt sans le professionnel du courtage. Elle a donc tout intérêt à le remercier par un règlement.

Les économies financières significatives réalisées pour le client

En définitive, l’emprunteur a tout intérêt à solliciter un courtier immobilier dans le secteur où il a l’intention d’acheter une habitation. Il gagne sur les deux tableaux :

- Il gagne un temps très important pour ce qui est de la prospection des banques. Il doit prendre un rendez-vous avec un conseiller qui va demander plusieurs jours voire plusieurs semaines d’attente. Il devra ensuite avoir minutieusement préparé son dossier et tenté d’anticiper toutes les questions éventuellement embarrassantes-pièges du banquier. Et cela exige énormément de temps que celui-ci n’a pas forcément, ou sans doute pas durant les jours et heures d’ouverture des établissements.

- Il gagne beaucoup sur le plan financier. Grâce au courtier l’emprunteur peut se féliciter d’économiser sur le taux de prêt, mais également sur celui de l’assurance décès invalidité. Cette économie, quand il s’agit d’un crédit de 15, 20 ou 25 ans, représente plusieurs milliers d’euros. Elle peut aussi être un gain sur la durée du prêt et lui retirer quelques années sur l’échéancier.

Quel courtier immobilier solliciter ?

Pour faire aboutir rapidement et avec les meilleures conditions financières possible un prêt immobilier, nous avons vu que le courtier immobilier était l’intermédiaire le mieux placé.

Est-il préférable de faire appel à Prelys Courtage, courtier immobilier local ?

Oui, assurément, et ce pour trois raisons :

- Le marché de l’immobilier nécessite des connaissances dont les variables sont différentes d’une ville, et même d’un quartier à l’autre. Par exemple dans le nord de l’île à Sant-Denis, non seulement les prix de l’immobilier au m2 sont plus élevés qu’à Matouta, ville située sous la forêt domaniale du volcan au sud, mais les conditions pour être éligible à bénéficier d’un prêt sont différentes.

- Aussi, Prelys Courtage est une société bien connue des établissements bancaires à la Réunion. Elle entretient des relations privilégiées avec les conseillers qui les représentent. Ils doivent avoir confiance en elle pour pouvoir accepter parfois, des dossiers jugés risqués selon les critères de la banque.

- Le courtier est informé en direct des changements qui interviennent régulièrement. Ils concernent les taux des prêts selon les durées, mais aussi les taux d’assurances décès invalidité chômage. Ils font allusion également aux conditions d’acceptation du prêt par le client, qui peuvent concerner la domiciliation des salaires de l’emprunteur au sein de l’établissement pendant un certain nombre d’années ou toute la durée du contrat. Enfin, ils concernent les conditions de remboursement anticipé et/ou partiel.

Est-il plus difficile ou plus facile de négocier un prêt immobilier à la Réunion ?

En fait, il n’y a aucune différence entre la Réunion et la France métropolitaine quant à la négociation entre la banque et Prelys Courtage pour défendre les dossiers de ses clients. Ce qui compte c’est que nous sommes compétents et disposons d’un portefeuille relationnel solide avec nos partenaires bancaires. Et bien sûr, notre savoir-faire est un acquis que nous mettons à la disposition de nos clients.

Le marché de l’immobilier à la Réunion est tendu. Les constructions de logements ne suivent pas l’évolution démographique. Malgré cela, les prix de l’immobilier restent stables actuellement, même s’il y a des exceptions en fonction des secteurs que nous évoquions auparavant. Tout réside dans la connaissance qu’a le courtier immobilier du marché de l’immobilier sur son secteur, et de sa force de négociation avec ses banques partenaires.

Terminons avec ces quelques chiffres où il apparaît clairement que les affaires immobilières sont nombreuses sur l’île de la Réunion, mais peut-être plus pour longtemps étant donné que les constructions de logements neufs ne parviennent pas à répondre à la demande croissante de la population.

Prix de l’immobilier à l’île de la Réunion fin 2018

| Au : 31 décembre 2018 | Appartements | Maisons | Terrains |

| La Réunion | 2 050€ / m² | 200 000 € | 180 € / m² |

| Nord (CINOR) | 1 870 € / m² | 264 500 € | 300 € / m² |

| Ouest (TCO) | 2 850 € / m² | 243 300 € | 270 € / m² |

| Est (CIREST) | 1 300 € / m² | 149 000 € | 190 € / m² |

| Sud (CIVIS) | 2 180 € / m² | 200 000 € | 180 € / m² |

| Sud (CASUD) | 1 450 € / m² | 165 000 € | 140 € / m² |

Prix médians à La Réunion par EPCI pour les appartements anciens, les maisons anciennes et les terrains à bâtir.

Le courtier immobilier a sa place au sein de la négociation de prêt immobilier. Il représente le maillon indispensable entre la banque et l’emprunteur. Il gagne sa vie en tant qu’apporteur d’affaires pour les financiers. Il offre une prestation rapide et financièrement intéressante pour l’emprunteur. Prelys Courtage dispose de ces compétences et apporte depuis de nombreuses années maintenant une entière satisfaction aux investisseurs, pour de l’achat résidentiel ou locatif.